오늘은 여기저기서 기사가 나오길래 금융정책위원회에서 찾아봤습니다 드디어 올 것이 왔네요 2023년 3월 2일부터 아파트 담보대출 이렇게 바뀝니다

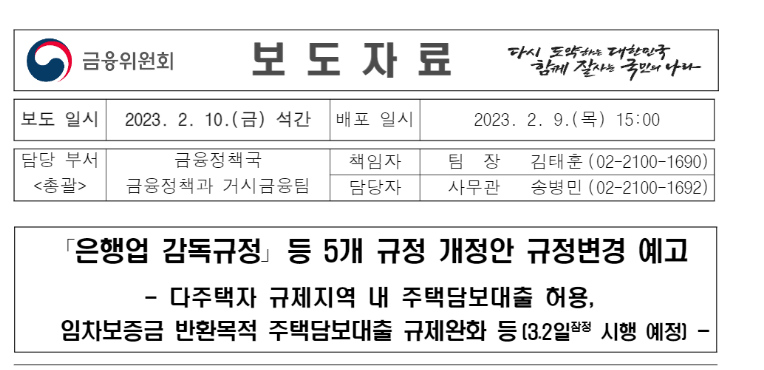

2023년 2월 10일 금융위원회에서 대출규제 완화를 발표하였습니다 오늘 총 6가지 규제완화 내용을 살펴보겠습니다

주요 내용

1. 다주택자 규제지역 내 주택담보대출 허용(LTV 0 →30%)

2. 임대 · 매매사업자에 대한 주택담보대출 허용(LTV 규제 0→30% , 비규제 0→60%)

3. 임차보증금 반환목적 주택담보대출의 각종 제한 규정 완화

4. 생활안정자금 목적 주택담보대출 한도 폐지(現 2억 원→LTV · DSR內 허용)

5. 주택담보대출 대환시 기존 대출시점의 DSR 적용(1년 한시)

6. 서민 · 실수요자의 주택담보대출 한도 폐지(現 6억 원→LTV · DSR內 허용)

추친배경

금융위원회는 제3차 부동산 관계장관회의 22.11.10일 및 2023년 금융위원회 업무보고 23.1.30일에서 발표된 내용의 이행을 위해, 금일부터 2.20일까지 각 업권별(은행, 보험, 저축, 여전, 상호) 감독규정 개정안에 대한 규정변경예고를 실시합니다. (시행일 : 3.2일 잠정)

주요 개정내용

1. 다주택자 규제지역 내 주택담보대출 허용

ㅇ (현행) 다주택자의 규제지역 내 주택구입목적 주택담보대출 취급 금지

ㅇ (개선) 다주택자의 규제지역 내 주택구입목적 주택담보대출 취급 허용

(규제지역 LTV 0 → 30% , 비규제지역 LTV 60%)

먼저 다주택자 주택담보대출이 규제지역에서도 가능해집니다 비규제 지역은 원래 가능했습니다 이번에 풀린 것은 규제 지역입니다 이게 중요한 게 정비사업에서 이주비 대출이 가능 해집니다

생활안정자금 대출도 가능합니다 이자금으로 추가 매수는 불가능 하지만 기존 역전세란 집에 현금 수급이 가능해집니다 앞으로 역 전세에 의한 급매는 많이 줄어들을 것 같습니다

2. 임대·매매사업자에 대한 주택담보대출 허용

ㅇ (현행) 주택 임대 · 매매사업자의 경우 全지역 주택담보대출 취급 금지

ㅇ (개선) 주택 임대 · 매매사업자에 대한 주택담보대출 취급 허용

(규제지역 LTV 0 → 30% , 비규제지역 LTV 0 → 60%)

이제 임대 및 매매사업자 대출이 가능해집니다 그동안이 대출이 막혀서 법인 대출을 활용하시는 분들이 많았는데요 매매사업자 대출은 dsr에 걸리지 않는 사업자 대출입니다 이게 개인에게는 우회통로가 생긴 것이라고 볼 수 있습니다 전국 대부분이 비규제 지역이 되었기 때문에 ltv 60%를 활용한 투자 수요가 생길 것으로 보입니다

3. 임차보증금 반환목적 주택담보대출 관련 각종 제한 완화

ㅇ (현행) 임차보증금 반환목적 주택담보대출 취급 시 각종 제한 존재

1. 투기·투과지역 15억 초과 아파트에 대한 주택담보대출 대출한도(2억 원)

2. 규제지역 내 9억 초과 주택에 대한 전입의무

3. 2 주택 보유세대의 규제지역 소재 담보대출 취급 시 다른 보유주택 처분의무

4. 3 주택이상 보유세대의 규제지역 내 주택담보대출 금지

ㅇ (개선) 임차보증금 반환목적 주택담보대출 취급 시 각종 제한 일괄폐지

(LTV · DSR 범위 한도 내 대출취급 가능)

임차 보증금 반환을 위한 대출에 대한 제한이 사라집니다 예를 들어 갭투자를 했는데 역전세 맞았어요 그런데 2억 이상 대출이 안 되는 겁니다 대출을 어찌해서 받았는데 기존 주택 처분 조건 너무 높아요 심지어 다주택자는 대출 자체가 안됩니다 그런데 이제 이게 없어진다는 겁니다 다주택자 입장에서는 역전세에서 벗어날 수 있는 희망이 생겼습니다

4. 생활안정자금 목적 주택담보대출 한도 폐지

ㅇ (현행) 생활안정자금 목적(주택구입목적 外) 주택담보대출은 연 최대 2억 원까지 취급 가능

ㅇ (개선) 생활안정자금 목적 주택담보대출의 대출한도 폐지 (LTV · DSR 범위 한도 내 대출취급 가능)

생활안정자금 대출에 대한 제한이 없어진 집니다 역전세난을 해결하기 위한 조치로 보이는데 이 자금으로는 추가주택 매수가 불가능하다는 점 주의해야겠습니다

5. 주택담보대출 대환시 기존 대출시점의 DSR 적용(1년 한시)

ㅇ (현행) 원칙적으로 주택담보대출 대환은 신규대출로 취급하여 대환시점의 DSR 적용

ㅇ (개선) 대환시 기존 대출시점의 DSR을 적용하여, 금리상승

DSR 규제강화 등으로 인한 기존 대출한도의 감액을 방지 (1년 한시, 증액불허)

dsr을 안 보는 특례 보금자리로는 1 주택자만 활용 가능합니다 위에 설명한 규제 완화도 dsr이 문제인데요 기존 대출 시점에 dsr을 적용해서 대환을 가능하게 됩니다 특히 신용대출과 주담대를 동시에 이용했던 유주택자 모두에게 도움이 될 것으로 보입니다

6. 서민·실수요자의 주택담보대출 한도 폐지

ㅇ (현행) 서민 · 실수요자*의 경우 규제지역 내 주택구입목적 주택담보대출 취급 시 최대 6억 원까지 대출가능

1. 부부합산 연소득 9천만 원 이하, 2. 무주택세대주, 3. 투기·투과지역 주택가격 9억 원 이하

(단, 조정대상지역의 경우 8억 원 이하) 요건을 모두 충족하는 경우

ㅇ (개선) 서민 · 실수요자의 규제지역 내 주택구입목적 주택담보대출 대출한도(現 6억 원) 폐지

(LTV · DSR 범위 한도 내 대출취급 가능) * 서민·실수요자의 요건은 현행과 동일

서민 실 수요자의 주택담보대출 한도도 6억에서 풀어줍니다 하지만 실질적으로는 6억 3천까지 늘어나는 것이라 큰 의미는 없을 것 같습니다 눈여겨볼 항목은 전세대출 규제에 대한 완화입니다 1 주택자 소득 1억 인 세대에도 전세대출이 가능해지는데 세입자 끼고 주택을 매수하고 나는 다른 집에서 전세로 사는 갭투자가 가능해집니다 주택담보대출처럼 원리금 상환이 아니라 이자만 상환하는 전세대출을 활용할 수 있어서 무주택자에게는 좋은 투자 방법 일 것 같습니다

향후계획

부동산 시장의 신속한 실수요 거래회복을 위해 은행업 감독규정 등 5개 업권 감독규정 개정안은 규정변경예고 이후, 3.2일(잠정) 금융위 의결을 목표로 추진될 예정입니다.

규정개정 시기에 맞추어, 업무계획에서 발표한 1. 1 주택 · 실수요자를 위한 전세대출보증규제 완화 및 2. 주담대 상환애로 채무조정 확대 방안 또한 보증사(HF · HUG · SGI) 내규 개정, 금융권 채무조정 모범규준 개정, 전산 시스템 마련 등을 거쳐 3.2일(잠정)부터 시행될 예정입니다. 시가 9억 초과 1 주택자 및 부부합산 소득 1억 이상 1 주택자에 대한 전세대출보증 허용 주담대 상환애로 차주에 대해 원금상환유예(최대 3년)를 지원하는 금융권 프리워크 아웃 적용대상 확대(DTI≥70% 이상 & 9억 원 이하 주택보유자도 포함)

※ 주담대 상환애로 채무조정 확대방안의 경우 은행권부터 우선 시행하되, 全업권으로 확대할 예정

금융위원회 보도자료 발췌

댓글